2020-2025年我國無取向硅鋼供應情況及預測

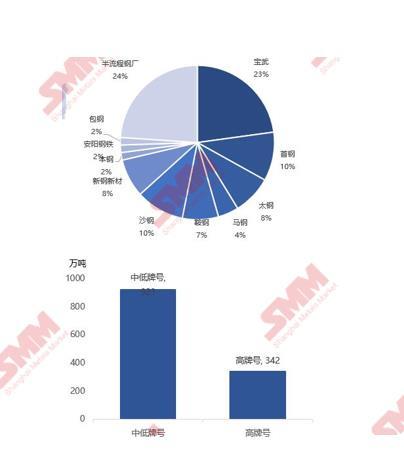

2022年我國無取向硅鋼產(chǎn)能約1270萬噸,其中中低牌號產(chǎn)能923萬噸,高牌號產(chǎn)能342萬噸。

2022年,硅鋼下游需求走弱,鋼廠產(chǎn)能利用率有所下滑,預計2022年國內(nèi)無取向硅鋼產(chǎn)量為1078萬噸,同比下降7%。 2022年,國內(nèi)無取向硅鋼產(chǎn)能雖有上升,但受制于硅鋼下游需求走弱,鋼廠產(chǎn)能利用率有所下滑,預計2022年國內(nèi)無取向硅鋼產(chǎn)量為1078萬噸,同比下降7% 從產(chǎn)量分布上看,目前無取向硅鋼供應主要來源于寶鋼、首鋼、沙鋼、太鋼、鞍鋼,2020年5家鋼廠產(chǎn)量占全國無取向硅鋼產(chǎn)量的74%。 品種上看,中低牌號產(chǎn)量較大,2020年,國內(nèi)中低牌號無取向電工鋼產(chǎn)量占無取向硅鋼總產(chǎn)量的79%。 根據(jù)各大鋼廠已有的產(chǎn)能規(guī)劃,SMM預計,到2025年,國內(nèi)高牌號產(chǎn)能將大幅增加,占無取向硅鋼總產(chǎn)能比重達到38%,中低牌號產(chǎn)能維持穩(wěn)定。 我國無取向硅鋼產(chǎn)能中中低牌號產(chǎn)能保持穩(wěn)定,高牌號產(chǎn)能占比逐步增加。高牌號產(chǎn)能占比從2020年的12%提升到2022年的27%,預計到2025年高牌號產(chǎn)能占比將達38%。

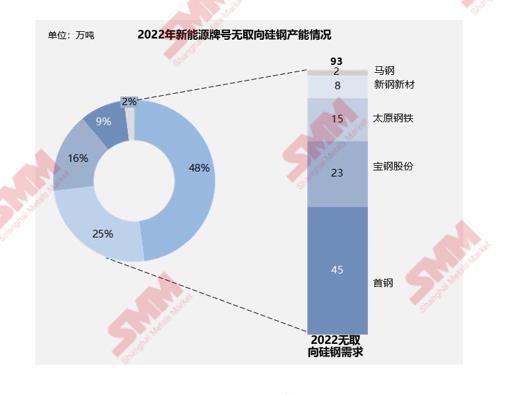

新增產(chǎn)能以高牌號和新能源牌號等產(chǎn)品為主,中低牌號產(chǎn)能規(guī)劃較少。 新能源牌號無取向硅鋼產(chǎn)能增長潛力巨大,SMM預計到2025年,國內(nèi)新能源牌號無取向硅鋼產(chǎn)能將達到268萬噸,較2022年增長188.17%。

高牌號無取向電工鋼是新能源汽車驅動電機的重要原材料 新能源汽車的高速發(fā)展將為高牌號無取向電工鋼提供十分快速的需求增量 。2020年我國新能源汽車驅動電機使用電工鋼約為 15 萬噸 。 在國家強有力的政策支持下 十四五 期間,隨著新能源汽車的快速增長,新能源牌號無取向硅鋼的需求將迎來大幅增長。預計到2025年我國無取向硅鋼產(chǎn)能將達到268萬噸。 隨著我國無取向硅鋼產(chǎn)能的逐步提升,特別是高牌號無取向硅鋼產(chǎn)能的增加和無取向硅鋼生產(chǎn)能力的提高,我國無取向硅鋼進口量逐步下降。進口主要來自于日本、韓國、馬來西亞和臺灣地區(qū)。

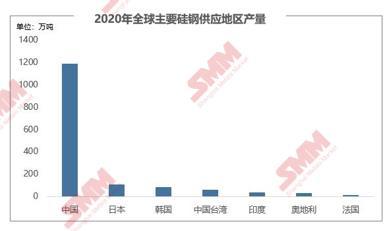

硅鋼海外供給增量極少:除了中國外,其他國家電工鋼產(chǎn)能已經(jīng)飽和甚至出現(xiàn)下降的情況 。

未來隨著全球新能源汽車產(chǎn)量快速上升中國是具備能力提供供給彈性的國家。因此我國新能源汽車用無取向硅鋼未來將長期受益于全球市場的快速發(fā)展。 隨著我國無取向硅鋼產(chǎn)能的逐步提升,特別是高牌號無取向硅鋼產(chǎn)能的增加和無取向硅鋼生產(chǎn)能力的提高,我國無取向硅鋼進口量逐步下降。進口主要來自于日本、韓國、馬來西亞和我國的臺灣地區(qū)。

[轉載需保留出處 - 上海有色網(wǎng)] 無取向硅鋼在碳中和戰(zhàn)略中的作用 無取向硅鋼供需分析及展望【電機&永磁峰會】 https://news.smm.cn/news/102012637